ATENÇÃO! CUIDADO COM GOLPES! Ao receber ligações, mensagens ou e-mails de pessoas solicitando valores ou documentos em nome do escritório ou advogado, DESCONFIE e nos comunique imediatamente!

RMC e RCC: A Dívida Eterna que muitas pessoas nem sabem que contrataram

Milhares de aposentados, pensionistas e servidores públicos estão descobrindo que contrataram, sem saber, modalidades de crédito conhecidas como RMC (Reserva de Margem Consignável) e RCC (Reserva de Cartão Consignado). Entenda de maneira simples e objetiva como você pode se ver livre de mais armadilha.

DIREITO DO CONSUMIDOR -BANCÁRIO

6/5/20264 min read

Você recebe um benefício do INSS e percebe que, mês após mês, existe um desconto que nunca termina?

Já quitou diversas parcelas e mesmo assim continua vendo valores sendo descontados do seu benefício?

Milhares de aposentados, pensionistas e servidores públicos estão descobrindo que contrataram, sem saber, modalidades de crédito conhecidas como RMC (Reserva de Margem Consignável) e RCC (Reserva de Cartão Consignado).

O problema não está necessariamente na existência desses produtos financeiros, mas na forma como eles são frequentemente vendidos: sem informação clara, sem consentimento consciente e, muitas vezes, disfarçados de empréstimos consignados comuns.

O resultado pode ser devastador: descontos permanentes, aumento contínuo da dívida e prejuízos financeiros que se prolongam por anos.

Entender como funciona esse mecanismo é o primeiro passo para proteger seus direitos.

O Que é RMC e RCC?

RMC – Reserva de Margem Consignável

A RMC é uma modalidade vinculada ao cartão de crédito consignado. Nela, parte da margem consignável do beneficiário fica reservada para o pagamento mínimo da fatura do cartão.

RCC – Reserva de Cartão Consignado

A RCC possui funcionamento semelhante, estando relacionada ao chamado cartão benefício consignado, modalidade criada e regulamentada para determinadas categorias de beneficiários.

Esses produtos foram autorizados por normas que regulamentam o crédito consignado, especialmente pela legislação que disciplina os descontos em folha de pagamento e benefícios previdenciários.

Em tese, são produtos legais e podem ser contratados por quem deseja utilizá-los de forma consciente.

O problema surge quando instituições financeiras apresentam esses produtos como se fossem um simples empréstimo consignado tradicional.

Como Bancos e Financeiras Utilizam RMC e RCC de Forma Ilegal

Na prática, inúmeras ações judiciais revelam um padrão recorrente.

O consumidor procura um empréstimo consignado comum e acredita estar contratando parcelas fixas com prazo determinado para acabar.

Porém, sem a devida explicação, acaba assinando documentos que vinculam a operação a um cartão consignado (RMC) ou cartão benefício (RCC).

Muitas vezes:

O cartão físico nunca é utilizado.

O consumidor sequer sabe que existe um cartão.

Não há explicação clara sobre juros, encargos e forma de pagamento.

O valor é liberado diretamente na conta, dando a impressão de ser um empréstimo comum.

Não há manifestação de vontade específica para contratação do cartão.

Essa prática pode caracterizar:

Falha no dever de informação;

Violação da boa-fé objetiva;

Prática abusiva;

Venda casada;

Vício de consentimento.

Tais condutas afrontam diversos dispositivos do Código de Defesa do Consumidor, especialmente os princípios da transparência, informação adequada e proteção contra práticas abusivas.

Importante destacar: RMC e RCC não são ilegais por si só. O que frequentemente é ilegal é a forma como esses produtos são impostos ao consumidor sem informação clara e consentimento válido.

Como Funciona o Crédito e Por Que Ele Pode Virar Uma Dívida Eterna

É aqui que mora o maior perigo.

No empréstimo consignado tradicional, cada parcela reduz efetivamente o saldo devedor até a quitação total.

Já no cartão consignado (RMC/RCC), o desconto realizado no benefício normalmente corresponde apenas ao pagamento mínimo da fatura.

Isso significa que:

O desconto acontece automaticamente todos os meses;

Apenas parte da dívida é amortizada;

O restante continua gerando juros;

Novos encargos são incorporados ao saldo devedor;

A dívida pode permanecer ativa por anos.

Em muitos casos, consumidores pagam durante cinco, seis ou até dez anos e descobrem que o débito continua existindo.

Por isso, diversos tribunais passaram a reconhecer que a falta de informação adequada sobre essa modalidade gera grave prejuízo ao consumidor.

Como Identificar Essas Cobranças no Meu INSS

A identificação pode ser feita de forma simples.

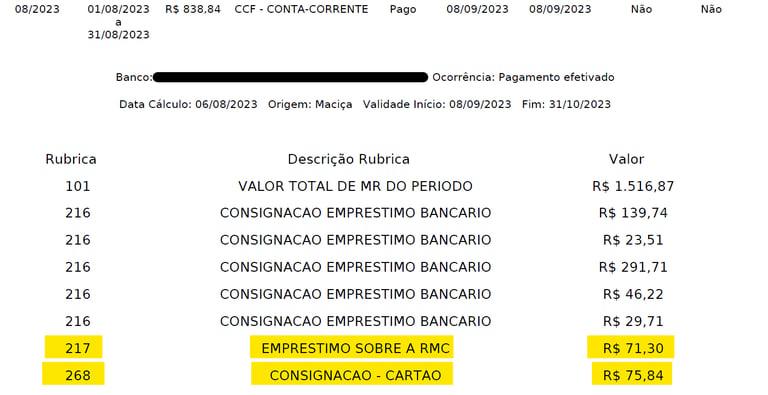

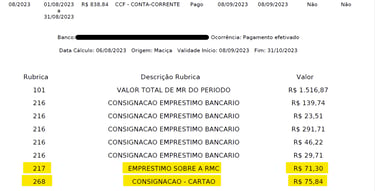

Ao acessar o portal ou aplicativo Meu INSS, consulte o extrato de benefício e o extrato de empréstimo consignado e observe se existem descontos com descrições semelhantes a:

217 EMPRÉSTIMO SOBRE A RMC ;

268 CONSIGNADO CARTÃO

Outro indício importante é quando:

O desconto permanece por muitos anos;

Não existe previsão clara de término;

O consumidor acreditava ter contratado um empréstimo consignado comum;

Nunca recebeu ou utilizou cartão físico.

Nessas situações, é recomendável obter cópia integral do contrato para análise jurídica especializada.

Consequências Jurídicas Dessa Prática Considerada Ilegal e Abusiva

Quando comprovada a ausência de informação adequada ou a inexistência de consentimento válido, o Poder Judiciário tem reconhecido diversos direitos aos consumidores.

Dependendo do caso concreto, podem ser pleiteados:

Declaração de nulidade do contrato

Quando demonstrado que o consumidor não tinha conhecimento da real natureza da contratação.

Conversão para empréstimo consignado comum

Em diversos precedentes, os tribunais determinam que a operação seja recalculada como empréstimo consignado tradicional.

Restituição dos valores pagos indevidamente

Os valores cobrados de forma irregular podem ser devolvidos ao consumidor.

Conforme as circunstâncias do caso, a restituição poderá ocorrer de forma simples ou em dobro, nos termos do artigo 42 do Código de Defesa do Consumidor.

Indenização por danos morais

Quando a conduta da instituição financeira gera prejuízo relevante, descontos indevidos prolongados ou violação da dignidade do consumidor, pode haver condenação ao pagamento de indenização por danos morais.

Aplicação do Código de Defesa do Consumidor

A instituição financeira responde pelos deveres de:

Transparência;

Informação adequada;

Boa-fé contratual;

Proteção contra práticas abusivas.

O descumprimento dessas obrigações pode acarretar a responsabilização civil da instituição.

Conclusão

Se você é aposentado, pensionista ou servidor público e percebe descontos que nunca terminam, não ignore os sinais.

Muitas pessoas passam anos acreditando que estão pagando um empréstimo comum, quando na verdade estão presas a uma modalidade de cartão consignado que jamais lhes foi explicada adequadamente.

Quanto mais tempo passa, maior pode ser o prejuízo financeiro acumulado.

Uma análise jurídica especializada pode identificar irregularidades, verificar a legalidade da contratação e apurar a possibilidade de cancelar os descontos, recuperar valores pagos indevidamente e buscar eventual indenização.

Não espere a dívida aumentar ou os descontos continuarem consumindo sua renda. Procure imediatamente um advogado de sua confiança para analisar seu contrato e defender seus direitos, ou se preferir, conte conosco!

Advocacia, Assessoria e Consultoria jurídica.

Segurança, Transparência, ética e qualidade!

Contato:

+55 18 98800-0812

© 2025. All rights reserved.

Nossas mídias sociais

E-mail:

Horário de funcionamento:

Segunda a sexta-feira:

09:00hs - 18:00hs

Sábados e domingos:

apenas casos urgentes